Lebenszykluskosten

Lebenszykluskosten sind die gesamten Kosten, die während des gesamten Lebenszyklus eines Gebäudes entstehen. Sie umfassen alle Aufwendungen für Planung, Bau, Betrieb, Instandhaltung und schließlich Abriss.

Mit DOCUmedia finden Sie passende Ausschreibungen & Aufträge: Jetzt Auftragschancen entdecken!

Was sind Lebenszykluskosten eines Gebäudes?

Unter den Lebenszykluskosten eines Gebäudes versteht man sämtliche Aufwendungen, die während seiner gesamten Lebensdauer anfallen. Dazu zählen die Kosten für Planung und Errichtung ebenso wie die Ausgaben für Betrieb, Instandhaltung, Rückbau und Entsorgung.

Der zentrale Unterschied zur Betrachtung reiner Investitionskosten liegt darin, dass hier nicht nur die einmaligen Bauausgaben, sondern auch alle zukünftigen Kosten berücksichtigt werden. Damit wird ein vollständiges Bild der wirtschaftlichen Belastung über den gesamten Nutzungszeitraum geschaffen.

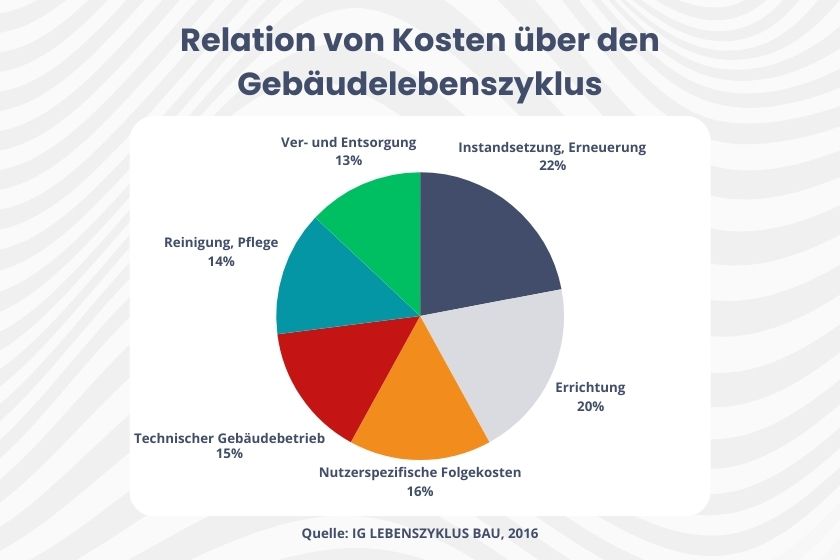

Im Lebenszyklus eines Gebäudes übersteigen die Folgekosten häufig die ursprünglichen Baukosten. In den ersten 50 Jahren werden Ausgaben für Instandhaltung und Modernisierung oft genauso hoch wie die Errichtungskosten. Parallel dazu entstehen laufende Betriebskosten, die sich im Laufe der Zeit summieren und einen erheblichen Anteil an den gesamten Lebenszykluskosten ausmachen. Das dargestellte Tortendiagramm veranschaulicht die typische Verteilung der Folgekosten im Vergleich zu den Errichtungskosten über die 70-jährige Nutzungsdauer eines Bürogebäudes. Es stellt ein Beispiel dar, bei dem die Folgekosten unter Berücksichtigung von Preissteigerungen und einer Diskontierung auf Basis von 2016 ermittelt wurden.

Lebenszykluskosten im Vergaberecht

Auf europäischer Ebene legt die Richtlinie 2014/24/EU vom 26. Februar 2014 fest, dass öffentliche Auftraggeber Aufträge nicht mehr nur nach dem niedrigsten Preis vergeben dürfen. Stattdessen soll der Zuschlag nach dem Bestbieterprinzip an das wirtschaftlich vorteilhafteste Angebot gehen, das heißt an das Angebot mit dem besten Preis-Leistungs-Verhältnis. Anstelle des reinen "Billigstbieterprinzips" können öffentliche Auftraggeber das "Bestbieterprinzip" anwenden, um das technisch und wirtschaftlich günstigste Angebot zu ermitteln und so ein optimales Preis-Leistungs-Verhältnis zu erzielen.

Lebenszykluskostenrechnung nach Europa 2020 und ÖNORM

Die Strategie Europa 2020 hatte das Ziel, die EU in eine intelligente, nachhaltige und integrative Wirtschaft zu transformieren. Ein Schlüsselinstrument hierfür war die Reform des öffentlichen Beschaffungswesens. Im Rahmen dieser Strategie wird ausdrücklich betont, dass sowohl das wirtschaftlich günstigste Angebot als auch der niedrigste Preis auf Basis einer Lebenszykluskostenrechnung ermittelt werden sollen. Das bedeutet: Nicht nur die unmittelbaren Anschaffungs- oder Baukosten, sondern auch alle künftigen Kosten über den gesamten Nutzungszeitraum hinweg werden in die Bewertung einbezogen.

Die ÖNORM B 1801-4 hat im Jahr 2011 erstmals eine einheitliche Grundlage geschaffen, um die sogenannten Folgekosten von Bauwerken systematisch zu erfassen. Sie definiert die Lebenszykluskosten als Summe aus zwei Bestandteilen:

- den Errichtungskosten (also den Baukosten) gemäß ÖNORM B 1801-1 und

- den Folgekosten (zum Beispiel für Betrieb, Instandhaltung oder Rückbau) gemäß ÖNORM B 1801-2.

Damit diese Kosten vergleichbar sind, obwohl sie zu unterschiedlichen Zeitpunkten anfallen, werden sie als Barwerte berechnet. Der Barwert gibt an, welchen heutigen Wert künftige Zahlungen unter Berücksichtigung eines Zinssatzes haben. So können Kosten, die später entstehen, direkt mit aktuellen Ausgaben verglichen werden. Auf diese Weise lassen sich verschiedene Bau- und Nutzungsszenarien gegenüberstellen und Entscheidungen können sowohl kurzfristig als auch langfristig wirtschaftlich sinnvoll getroffen werden.

Die Norm schreibt außerdem vor, dass die Kosten aus der Perspektive des Eigentümers/Nutzers betrachtet werden. Interne Geldflüsse zwischen Beteiligten, wie Mieten oder Einnahmen aus Vermietung, gelten daher nicht als Kosten im Sinne der Norm. Sowohl Bau- als auch Folgekosten können mit oder ohne Mehrwertsteuer berücksichtigt werden. Zusätzlich legt die Norm sehr genau fest, welche Arten von Folgekosten berücksichtigt werden müssen und wie diese in Kostengruppen zu gliedern sind.

Methoden zur Berechnung der Lebenszykluskosten von Gebäuden

Gemäß der ÖNORM B 1801-4 können Lebenszykluskosten auf unterschiedliche Weise berechnet werden. Grundsätzlich setzen sie sich aus den anfänglichen Errichtungskosten und den abgezinsten Folgekosten zusammen, wobei Grundkosten nicht berücksichtigt werden. Die Norm unterscheidet drei Methoden:

- Berechnung als Akkumulation der nominalen Kosten

Alle Kosten werden zum Zeitpunkt ihres Anfalls summiert, ohne zeitliche Abzinsung.

- Barwertmethode

Künftige Kosten werden auf ihren heutigen Wert abgezinst, um sie direkt mit aktuellen Ausgaben vergleichen zu können.

- Berechnung mit Abschreibung und Finanzierung

Kosten werden so ermittelt, als ob das Bauwerk über eine bestimmte Laufzeit abgeschrieben und gegebenenfalls über Kredite finanziert wird.

Phasen der Lebenszykluskosten eines Gebäudes

Die Lebenszykluskosten eines Gebäudes entstehen über mehrere Phasen, die jeweils spezifische Kostenarten umfassen. In Österreich werden diese Phasen durch die ÖNORM B 1801 systematisch erfasst und bilden die Basis für eine fundierte Planung und Bewertung der Wirtschaftlichkeit eines Bauwerks.

1. Planungs- und Entwurfsphase

In der Planungsphase werden die Grundlagen des Bauprojekts gelegt: Konzepterstellung, Architektur- und Fachplanung, Kostenschätzungen und Genehmigungen. Die dabei entstehenden Planungskosten gehören zu den Errichtungskosten (ÖNORM B 1801-1) und bilden die Basis für spätere Kostenschätzungen und Lebenszykluskostenberechnungen.

2. Errichtungsphase

Die Errichtungsphase umfasst alle Arbeiten zur Herstellung des Gebäudes. Nach ÖNORM B 1801-1 werden die Errichtungskosten in insgesamt neun Gruppen gegliedert:

Kostengruppe | Beispiele/ Leistungen |

|---|---|

0: Grund | Grundkosten |

1: Aufschließung | Erschließung des Grundstücks, Zufahrten, Abbruch vorhandener Bauten |

2: Bauwerk – Rohbau | Fundamente, Erdarbeiten, tragende Konstruktionen |

3: Bauwerk – Technik | |

4: Bauwerk – Ausbau | |

5: Einrichtung | Möbel, Geräte |

6: Außenanlagen | Garten, Wege, Begrenzungen |

7: Planungsleistungen | Projektleitung, Fachplanung, Bauleitung |

8: Nebenkosten | Genehmigungen, Versicherungen, Bodenuntersuchungen |

9: Reserven | Unvorhergesehenes und Anpassungen |

3. Nutzungs- und Betriebsphase

Während der Nutung fallen die Folgekosten an, die nach ÖNORM B 1801-2 in ebenfalls neun Gruppen gegliedert werden:

Kostengruppe | Beispiele/ Leistungen |

|---|---|

1: Verwaltung | Gebühren, Steuern, Versicherungen |

2: Technischer Gebäudebetrieb | Wartung von Heizungs-, Lüftungs- und Sicherheitssystemen |

3: Ver- und Entsorgung | Strom, Wasser, Abwasser, Müll |

4: Reinigung und Pflege | Unterhaltsreinigung, Gartenpflege, Winterdienst |

5: Sicherheit | Alarmanlagen, Rauchmelder |

6: Gebäudedienste | Telekommunikation, Hausdienste |

7: Instandsetzung, Umbau | Erneuerung von Bauteilen, Modernisierungen |

8: Sonstiges | Sonstiges |

9: Objektbeseitigung, Abbruch | End-of-Life-Kosten |

Die Lebenszykluskosten setzen sich in Österreich aus E1 bis F9 zusammen. Die Nutzungskosten (F1–F8) sowie die Objektbeseitigungskosten (F9) summieren sich über die Lebensdauer zu einem großen Teil der Lebenszykluskosten und können in vielen Fällen die ursprünglichen Errichtungskosten übersteigen.

Typische Kostenverteilung der Lebenszykluskosten

Die Lebenszykluskosten eines Gebäudes setzen sich nicht nur aus den anfänglichen Baukosten zusammen, sondern auch aus einer Vielzahl von Folgekosten, die während der Nutzung entstehen. Die Folgekosten liegen oft erheblich über den ursprünglichen Baukosten. Über mehrere Jahrzehnte hinweg können Betrieb, Modernisierungen und Instandhaltungen ein Vielfaches der Erstinvestition ausmachen. Als anschauliches Beispiel für die Lebenszykluskosten eines Gebäudes können Bürogebäude dienen, bei denen Reinigung und technischer Betrieb langfristig bis zu einem Drittel der Gesamtkosten betragen.

Ein typischer Kostenverlauf zeigt, dass die Ausgaben über den Lebenszyklus sehr unterschiedlich verteilt sind. Ein praxisnahes Beispiel liefert das Projekt „Haus K“, welches im Rahmen des Forschungsprojektes „Lebenszykluskosten von Ein- und Zweifamilienhäuser“ der Donau-Universität Krems, Department für Bauen und Umwelt, untersucht wurde. Dabei handelt es sich um ein zweigeschossiges, teilweise unterkellertes Ziegel-Massivhaus mit Doppelgarage in Niederösterreich, dessen Lebenszykluskosten über einen Zeitraum von 50 Jahren berechnet wurden:

- Instandsetzung und Sanierung: Der größte Anteil der Folgekosten entfällt auf notwendige Reparaturen und größere Sanierungsmaßnahmen, die im Beispiel etwa ein Drittel der Gesamtkosten ausmachen. Solche Maßnahmen bündeln sich häufig in bestimmten Zeitabständen, wie etwa nach 40 Jahren, wenn umfassende Sanierungen notwendig werden.

- Betriebskosten: Kosten für Reinigung, Pflege und den laufenden Gebäudebetrieb summieren sich im Beispiel auf rund 10 bis 30 Prozent der Lebenszykluskosten, abhängig davon, ob Reinigungsarbeiten in Eigenleistung oder extern vergeben werden.

- Versorgung und Entsorgung: Energie, Wasser, Abwasser sowie Müllentsorgung schlagen im Lebenszyklus ebenfalls zu Buche. Der Anteil hängt stark vom Nutzerverhalten sowie von Gebühren und Tarifen ab, im Beispiel rund 7 Prozent.

- Wartung und kleinere Reparaturen: Kleinere Inspektionen, Wartungsarbeiten und zeitaufwendige Routinearbeiten machen oft nur einen geringen Anteil der Kosten aus (etwa ein Prozent) und können häufig vom Eigentümer selbst durchgeführt werden.

- Abbruch und Rückbau: Am Ende des Lebenszyklus des Wohngebäudes fallen auch Kosten für Abriss oder Objektbeseitigung an, die im Beispiel ebenfalls rund 7 Prozent der Gesamtkosten ausmachen.

Welche Rolle spielen Lebenszykluskosten für das Baumanagement?

Lebenszykluskosten helfen Bauherren, die langfristige Leistbarkeit und den Wert ihrer Immobilie zu sichern, und ermöglichen Planern, Gebäude wirtschaftlich und nachhaltig zu gestalten. Sie dienen als Entscheidungsgrundlage für Investitionen, Betrieb und Instandhaltung über die gesamte Nutzungsdauer.

Bauherren können ihr Projekt von Anfang an auf ihre finanziellen Möglichkeiten abstimmen – etwa durch Anpassung von Kreditraten oder Laufzeiten – und mithilfe der Lebenszykluskosten entscheiden, ob die Bauplanung über die Errichtungskosten hinaus auf den gesamten Lebenszyklus optimiert werden soll. Da die Folgekosten oft höher als die Errichtungskosten ausfallen, hilft die Lebenszykluskostenbetrachtung, Finanzierung und laufende Aufwände frühzeitig realistisch einzuplanen und spätere finanzielle Überraschungen zu vermeiden. Auch für Planer und Baumeister liefert die Betrachtung der Lebenszykluskosten ein wertvolles Planungswerkzeug. Schon in frühen Phasen können Maßnahmen wie den Einsatz nachhaltiger Baustoffe und innovativer Technologien oder gut geplante Versorgungs- und Erschließungsstrukturen abgeleitet werden, die die Lebenszykluskosten reduzieren.

Die größten Einflussmöglichkeiten bestehen in der frühen Planungsphase: Materialwahl, Gebäudeform und technische Ausstattung bestimmen wesentlich, wie wirtschaftlich ein Bauwerk über Jahrzehnte betrieben werden kann. Die IG Lebenszyklus Bau zeigt in ihrem Leitfaden zur Lebenszykluskostenrechnung in der Vergabe, dass sich Gebäudekonzepte bei den Folgekosten erheblich unterscheiden. Ein Beispiel: Obwohl alle Teilnehmer eines Architekturwettbewerbs dasselbe Raum- und Funktionsprogramm umsetzten, lagen die berechneten Folgekosten der Wettbewerbsbeiträge nach 31 Jahren um mehr als 30 Prozent auseinander.

Der Österreichische Ingenieur- und Architekten-Verein (ÖIAZ) stellt fest, dass Lebenszykluskosten in der Praxis noch zu wenig berücksichtigt werden: Kurzfristige Errichtungskosten dominieren, Folgekosten treten in den Hintergrund, und Planer erhalten oft keine Anreize, sich intensiv damit auseinanderzusetzen. Methoden wie die ÖNORM B 1801-4 existieren zwar, ihr Potenzial wird jedoch noch nicht ausgeschöpft.